การออมเงินเป็นเรื่องสำคัญที่ใคร ๆ ก็พูดถึง แต่เชื่อไหมว่ามีคนจำนวนไม่น้อยที่ยังสับสนว่า ควรเลือกออมเงินแบบไหนดี ระหว่างการฝากเงินกับธนาคารแบบปกติ หรือการฝากเงินแบบมีประกันชีวิตอย่างประกันสะสมทรัพย์ วันนี้ heygoody จะมาไขข้อข้องใจกันว่าแท้จริงแล้ว การออมเงินแบบไหนที่จะตอบโจทย์เหล่ากู๊ดดี้มากที่สุด

ความแตกต่างระหว่างการฝากธนาคาร VS ประกันสะสมทรัพย์ มีอะไรบ้าง ตามไปดูพร้อมกัน

การฝากเงินกับธนาคารเป็นวิธีการออมเงินที่คุ้นเคยและเข้าถึงได้ง่ายสำหรับคนทั่วไป แต่จริง ๆ แล้วมีรายละเอียดที่น่าสนใจมากกว่าที่เหล่ากู๊ดดี้คิด โดยขอแยกออกเป็น 4 ข้อ ตามนี้เลย

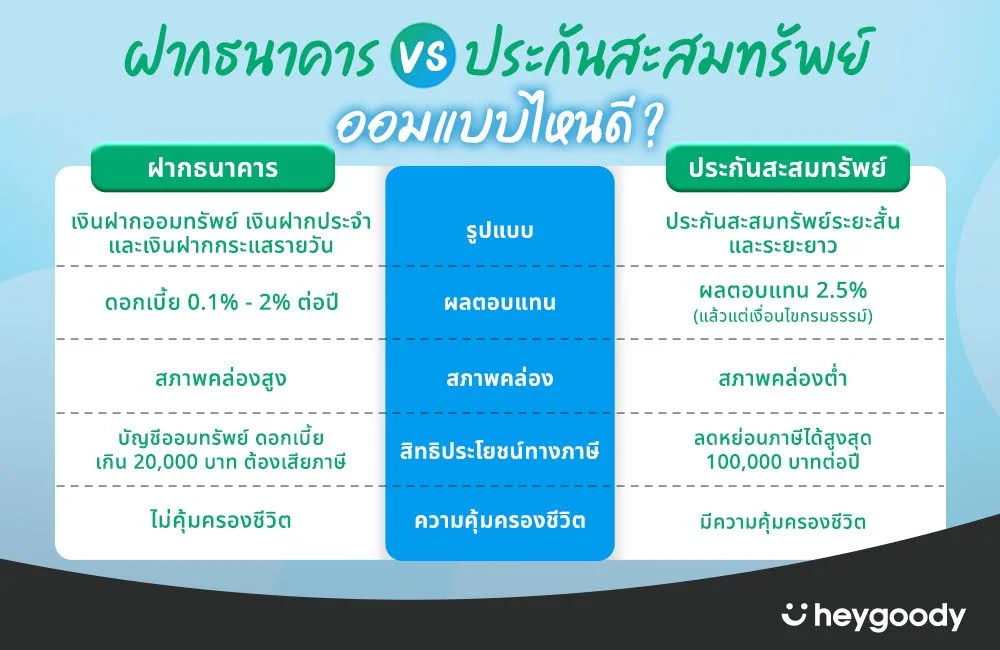

บัญชีเงินฝากแบ่งออกเป็น 3 ประเภทใหญ่ คือ

หลายคนอาจสงสัยต่อว่า บัญชีสะสมทรัพย์กับออมทรัพย์เหมือนกันไหม? คำตอบ คือเหมือนกัน เพียงแต่แต่ละธนาคารจะมีชื่อเรียกแตกต่างกันออกไปเท่านั้นเอง

ผลตอบแทนจะมาในรูปแบบของดอกเบี้ยซึ่งอัตราดอกเบี้ยเงินฝากจะแตกต่างกันไปตามประเภทของบัญชีเงินฝากและระยะเวลาการฝาก บัญชีฝากประจำมักให้ดอกเบี้ยสูงกว่าบัญชีออมทรัพย์ ยิ่งฝากนานดอกเบี้ยยิ่งสูง แต่ก็แลกมาด้วยข้อจำกัดในการถอนเงิน

โดยทั่วไปแล้ว อัตราดอกเบี้ยเงินฝากจะอยู่ที่ 0.1% - 2% ต่อปี ซึ่งถือว่าค่อนข้างต่ำเมื่อเทียบกับการลงทุนประเภทอื่น

หากพูดถึงสภาพคล่อง บัญชีออมทรัพย์ถือว่ามีสภาพคล่องสูงที่สุด เหล่ากู๊ดดี้สามารถถอนเงินได้ตลอดเวลาผ่านตู้ ATM หรือแอปพลิเคชันธนาคาร ในขณะที่บัญชีฝากประจำจะมีข้อจำกัดในการถอนเงินก่อนครบกำหนด ส่วนบัญชีสะสมทรัพย์นั้นอยู่กึ่งกลางระหว่างสองประเภทแรก โดยมักมีเงื่อนไขการถอนที่ยืดหยุ่นกว่าบัญชีฝากประจำ

ถ้าได้รับดอกเบี้ยเงินฝากออมทรัพย์จากทุกธนาคารรวมกันเกิน 20,000 บาท ธนาคารจะหักภาษี ณ ที่จ่ายไว้ 15% ของดอกเบี้ยที่ได้ทันที

การฝากเงินกับธนาคารไม่มีความคุ้มครองร่างกาย ชีวิต และสุขภาพ คุ้มครองเฉพาะจำนวนเงินฝากของเรา

ประกันชีวิตแบบสะสมทรัพย์ เป็นการผสมผสานระหว่างการออมเงินและการประกันชีวิตเข้าด้วยกัน หรือบางคนอาจจะเรียกว่า เงินฝากแบบมีประกันชีวิต มาดูกันว่า มีรายละเอียดอะไรที่แตกต่างกับการฝากเงินกับธนาคารบ้าง

ประกันสะสมทรัพย์มีทั้งแบบระยะสั้นและระยะยาว โดยแบบระยะสั้น เหมาะสำหรับเหล่ากู๊ดดี้ที่ต้องการออมเงินเพื่อเป้าหมายใกล้ ๆ เช่น เก็บเงินเพื่อซื้อบ้าน ส่วนแบบระยะยาวเหมาะสำหรับการวางแผนการเงินระยะยาว เช่น เตรียมเงินไว้ใช้ยามเกษียณ

ผลตอบแทนที่แน่นอนและสูงกว่าการฝากเงินกับธนาคารทั่วไป ซึ่งแล้วแต่เงื่อนไขกรมธรรม์ โดยส่วนใหญ่แล้วเฉลี่ยจนครบอายุประกันจะได้รับผลตอบแทน 2.5%

เมื่อเทียบกับการฝากเงินกับธนาคาร ประกันสะสมทรัพย์มีสภาพคล่องต่ำกว่า เนื่องจากมีข้อจำกัดในการถอนเงินก่อนครบกำหนด ถ้าเหล่ากู๊ดดี้จำเป็นต้องใช้เงินก่อนครบกำหนดสัญญา อาจต้องใช้สิทธิเวนคืนกรมธรรม์ ซึ่งมูลค่าเงินเวนคืนจะน้อยกว่าที่จ่ายไป

สามารถนำเบี้ยประกันที่จ่ายไปลดหย่อนภาษีได้สูงสุดถึง 100,000 บาทต่อปี ตรงนี้ได้เปรียบกว่าการฝากเงินกับธนาคาร ตอบโจทย์คนที่ต้องการเงินฝากแบบมีประกันชีวิตลดหย่อนภาษีสุด ๆ

ประกันสะสมทรัพย์ เรียกได้ว่า เป็นเงินฝากแบบมีประกันชีวิต เพราะให้ความคุ้มครองชีวิตควบคู่ไปกับการออม ถ้าเกิดเหตุไม่คาดฝันขึ้นกับเหล่ากู๊ดดี้ ผู้รับผลประโยชน์จะได้รับเงินก้อนตามที่ระบุไว้ในกรมธรรม์ ถือเป็นการสร้างหลักประกันให้กับครอบครัวไปพร้อม ๆ กับการออมเงิน

เห็นความต่างกันแล้วแต่ยังไม่รู้จะเลือกแบบไหน? heygoody สรุปปัจจัยที่เหล่ากู๊ดดี้ควรคำนึงถึงเมื่อต้องเลือกวิธีการออมเงินมาฝากกัน

เหล่ากู๊ดดี้ต้องถามตัวเองว่ากำลังออมเงินเพื่ออะไร? อาจจะเป็นเงินก้อนสำหรับดาวน์บ้าน เก็บไว้เที่ยวรอบโลก หรือเตรียมไว้ใช้ยามเกษียณ เป้าหมายที่ต่างกันย่อมนำไปสู่วิธีการออมที่แตกต่างกันด้วย

ถ้าต้องการใช้เงินในระยะสั้น การเลือกวิธีออมที่มีสภาพคล่องสูงอย่างบัญชีเงินฝากออมทรัพย์อาจเหมาะสมกว่า แต่ถ้าเป็นการออมระยะยาว การทำประกันสะสมทรัพย์หรือเงินฝากประจำอาจให้ผลตอบแทนที่ดีกว่า

แม้ว่าทั้งการฝากเงินกับธนาคารและการทำประกันสะสมทรัพย์จะมีความเสี่ยงต่ำ แต่ก็ยังมีความแตกต่างกันอยู่บ้าง เหล่ากู๊ดดี้ต้องประเมินว่าตนเองยอมรับความเสี่ยงได้มากน้อยแค่ไหน เพื่อเลือกวิธีการออมที่สอดคล้องกับความต้องการและไม่ทำให้เกิดความกังวลใจในภายหลัง

ถ้าต้องการความยืดหยุ่นในการเข้าถึงเงินออมง่าย ๆ การฝากเงินกับธนาคารอาจเป็นตัวเลือกที่ดีกว่า เวลาเกิดเหตุฉุกเฉินก็สามารถหยิบเงินออกมาใช้ได้ตลอดเวลา แต่ถ้าไม่มีความจำเป็นต้องใช้เงินในระยะสั้น การทำประกันสะสมทรัพย์ถือว่าตอบโจทย์

ถ้าไม่อยากเลือกการออมวิธีเดียว ก็ไม่ต้องเลือก! เพราะ heygoody ขอแนะนำการผสมผสานทั้ง 2 วิธีเข้าด้วยกันให้ลงตัวที่สุด

การแบ่งสัดส่วนเงินออมระหว่างการฝากเงินกับธนาคารและการทำประกันสะสมทรัพย์จะช่วยให้รับประโยชน์จากทั้งสองทาง เช่น อาจแบ่งเงินออม 60% ไว้ในบัญชีเงินฝากธนาคารเพื่อความคล่องตัวในการใช้จ่าย และอีก 40% ลงทุนในประกันสะสมทรัพย์เพื่อผลตอบแทนระยะยาวและสิทธิประโยชน์ทางภาษี

วัยเริ่มทำงาน อาจเน้นออมเงินง่าย ๆ ในบัญชีออมทรัพย์ก่อน แต่พออายุ 30-40 ปี ขึ้นไป สถานะทางการเงินเริ่มมั่นคง เหมาะสำหรับเริ่มต้นวางแผนเกษียณด้วยการทำประกันสะสมทรัพย์เพื่อออมเงินระยะยาว ความคุ้มครองชีวิต และสิทธิประโยชน์ทางภาษี แต่ยังคงรักษาสภาพคล่องด้วยการฝากเงินบัญชีออมทรัพย์เรื่อย ๆ

การเลือกระหว่างการฝากเงินกับธนาคารและการทำประกันสะสมทรัพย์ไม่ใช่เรื่องที่ต้องเลือกเพียงอย่างใดอย่างหนึ่ง สามารถแบ่งสัดส่วนการออมทั้ง 2 แบบให้เหมาะสมกับเป้าหมายทางการเงินและไลฟ์สไตล์ของเหล่ากู๊ดดี้ได้

สำหรับใครที่กำลังมองหาประกันสะสมทรัพย์ดี ๆ ที่ได้ทั้งการออมและความคุ้มครองชีวิตแบบจัดเต็ม แวะมาเช็คและเปรียบเทียบแผนประกันกับ heygoody โบรกเกอร์ประกันที่รวบรวมประกันดี ๆ มาให้เลือกอย่างครบครัน พร้อมให้คำปรึกษาเพื่อให้เหล่ากู๊ดดี้ได้แผนประกันที่เหมาะสมที่สุด เริ่มต้นวางแผนการเงินอย่างชาญฉลาดไปด้วยกันนะ!