Key Takeaway

รถยนต์ไฟฟ้าเป็นทางเลือกที่ได้รับความนิยมมากขึ้น การทำประกันรถไฟฟ้าเป็นอีกสิ่งที่เจ้าของรถควรให้ความสำคัญพอๆ กับการเลือกรถไฟฟ้าที่ตอบโจทย์ เพราะรถไฟฟ้ามีความเสี่ยงหลายจุดที่ต้องได้รับการคุ้มครอง ไม่ว่าจะเป็นแบตเตอรี่ มอเตอร์ไฟฟ้า ระบบชาร์จ หรืออุปกรณ์เสริมที่มีราคาสูงและซ่อมยากกว่ารถทั่วไป เหล่ากู๊ดดี้ต่างกังวลว่า “ประกันรถไฟฟ้าคุ้มครองอะไรบ้าง?” บทความนี้จะมาบอกว่าประกันรถไฟฟ้าคุ้มครองอะไร และต่างจากประกันรถยนต์ทั่วไปอย่างไร

สำหรับเหล่ากู๊ดดี้ที่มีรถไฟฟ้าคงรู้ว่าประกันรถไฟฟ้ามีความคุ้มครองด้านต่างๆ โดยที่ผ่านมาทางคปภ. ได้อัปเดตเกณฑ์ใหม่สำหรับประกันรถไฟฟ้า โดยมีประกาศให้ ยกเลิก การบังคับระบุชื่อผู้ขับขี่ (สำหรับรถยนต์ส่วนบุคคล) โดยประกาศเมื่อวันที่ 17 พฤศจิกายน 2568 เพื่อให้เป็นทางเลือก ให้กับผู้ขับขี่ มาดูกันว่าประกาศใหม่นี้มีอะไรบ้าง

เกณฑ์ประกันรถไฟฟ้าใหม่กำหนดให้ไม่ต้องระบุชื่อผู้ขับขี่ก็ได้ แต่ถ้าระบุชื่อจะได้ส่วนลดเพิ่มขึ้นมาอย่างส่วนลดพฤติกรรมการขับขี่ บวกกับส่วนลดประวัติดีที่มีอยู่เดิม (ลดสูงสุด 40%) และถ้าเราเลือกไม่ระบุชื่อก็จะได้แค่ส่วนลดประวัติดีเท่านั้น โดยเกณฑ์นี้ทางคปภประกาศใช้เมื่อ จะบังคับใช้จนถึงวันที่ 17 พฤศจิกายน 2569

เกณฑ์ประกันรถไฟฟ้าก่อนหน้านี้จะให้ระบุผู้ขับขี่เพื่อใช้ข้อมูลพฤติกรรมการขับขี่มาคิดเบี้ยประกัน โดยจะเช็กจากผู้ขับขี่ทุกคนที่ระบุชื่อในกรมธรรม์ ถ้าไม่เกิดอุบัติเหตุ ระดับพฤติกรรมจะสูงขึ้น ทำให้ได้ส่วนลดในปีถัดไป แต่ถ้าคนใดคนหนึ่งในรายการเกิดอุบัติเหตุ จะทำให้ระดับพฤติกรรมรวมลดลงเป็นระดับเริ่มต้น และไม่ได้รับส่วนลด

แต่ตอนนี้เกณฑ์ใหม่ของประกันรถยนต์ไม่จำเป็นต้องใช้ข้อมูลพฤติกรรมการขับขี่มาคิดเบี้ยประกันสำหรับใครที่เลือกไม่ระบุชื่อ แต่ถ้าเลือกระบุชื่อ ระดับพฤติกรรมจะคิดเป็นส่วนลดในเบี้ยประกัน

หลายคนอาจงงว่าประกันรถไฟฟ้าคุ้มครองแบตเตอรี่อะไรบ้าง? ในเกณฑ์ใหม่กำหนดให้คุ้มครองแบตเตอรี่โดยปีแรกคุ้มครอง 100% ของราคาแบตเตอรี่และลดตามอายุการใช้งานปีละ 10% ตามความเสื่อม เช่น 2 ปี คุ้มครอง 90% ของราคาแบตเตอรี่ใหม่ (ราคาจากศูนย์ซ่อมที่ได้มาตรฐานตามที่บริษัทรถและประกันกำหนด)ถ้าบริษัทประกันขายซากแบตเก่า เราจะมีสิทธิ์รับส่วนแบ่งได้ตามสัดส่วนความคุ้มครองในปีนั้นๆ เช่น ถ้าขายได้ 100,000 บาทในปีที่ 2 ประกันจะรับไป 90% ส่วนตัวเราจะได้ 10%

โดยมีสิทธิ์น่าสนใจอื่นๆ ของแบตเตอรี่ เช่น

เหล่ากู๊ดดี้ควรเช็กเงื่อนไขความคุ้มครองและการชดเชยสินไหมกับบริษัทประกันอีกครั้งก่อนตัดสินใจซื้อประกัน

นอกจากความคุ้มครองที่ครอบคลุมผู้ขับขี่ พฤติกรรม และแบตเตอรี่แล้ว แบบที่ไม่ระบุ และระบุผู้ขับขี่แล้วนั้น เกณฑ์ใหม่ยังรวมถึง Wall Charger และอุปกรณ์ชาร์จเพิ่มเติม โดยได้รับความคุ้มครองในเคสที่เกิดอุบัติเหตุกับอุปกรณ์ชาร์จ รวมถึงตอนชาร์จ เบี้ยประกันสำหรับความคุ้มครองส่วนนี้จะคิดเป็นสัดส่วนของมูลค่าเครื่องชาร์จ หรือตามที่บริษัทประกันกำหนด ทั้งนี้ ความคุ้มครองสำหรับอุปกรณ์ชาร์จและเงื่อนไขอื่นๆ จะเป็นไปตามประกาศของสำนักงาน คปภ. และบริษัทประกันแต่ละเจ้า ดังนั้น ควรถามรายละเอียดความคุ้มครองอุปกรณ์ทั้งหมดจากบริษัทประกัน ก่อนตัดสินใจซื้อ หรือสอบถามผ่าน LINE @heygoody เพื่อให้ข้อมูลเพิ่มเติมประกอบการตัดสินใจ

นอกจากความคุ้มครองที่ช่วยเจ้าของรถและคนใช้รถไฟฟ้าแล้ว แต่ก็ยังมีข้อจำกัดบางข้อของประกันรถไฟฟ้าโดยมีรายละเอียดดังนี้

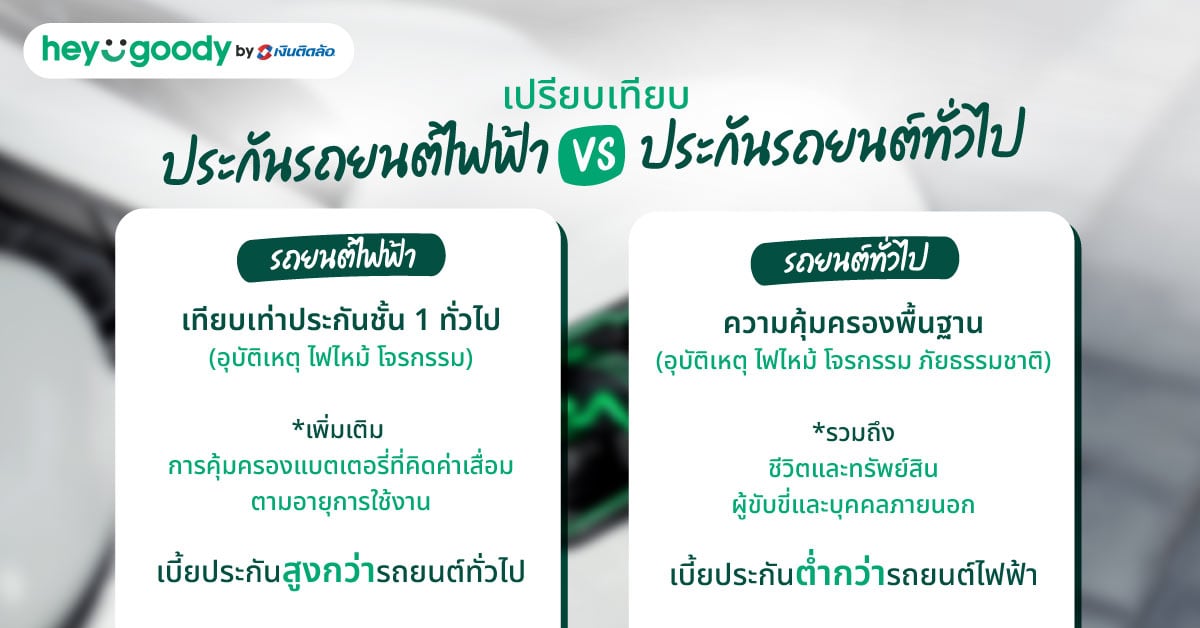

เหล่ากู๊ดดี้ที่กำลังวางแผนเปลี่ยนจากรถสันดาปมาลองใช้รถไฟฟ้า และงงว่าประกันรถยนต์ทั่วไปและรถไฟฟ้าต่างกันอย่างไร คุ้มครองอะไรบ้าง มาดูกัน!

ประกันรถยนต์ไฟฟ้าให้ความคุ้มครองเหมือนกับประกันชั้น 1 ทั่วไป เช่น อุบัติเหตุ ไฟไหม้ โจรกรรม แต่มี ความคุ้มครองเฉพาะรถไฟฟ้าเพิ่ม เช่น คุ้มครองแบตเตอรี่ที่คิดค่าเสื่อมตามอายุการใช้งาน เริ่มต้น 100% ในปีแรก และลดลงปีละ 10% จนถึง 50% และยังคุ้มครองตอนชาร์จแบตเตอรี่ที่บ้าน (Wall Box) ด้วย

แต่เบี้ยประกันรถไฟฟ้ามักสูงกว่ารถยนต์ทั่วไป เพราะค่าซ่อมแซมของรถไฟฟ้ายังอยู่ในอัตรที่สูง อะไหล่หายากกว่า และจำนวนศูนย์บริการน้อย อาจทำให้ราคาประกันสูงกว่ารถยนต์ทั่วไปถึงเกือบ 50% ในบางรุ่น

ส่วนประกันรถยนต์ทั่วไปมีความคุ้มครองพื้นฐานเหมือนประกันรถยนต์ไฟฟ้า เช่น คุ้มครองความเสียหายต่อตัวรถจากอุบัติเหตุ ไฟไหม้ โจรกรรม และภัยธรรมชาติ รวมถึงคุ้มครองชีวิตและทรัพย์สินของผู้ขับขี่และบุคคลภายนอก แต่ประกันรถยนต์ทั่วไปจะไม่คุ้มครองเฉพาะส่วนประกอบแบบรถไฟฟ้า เช่น แบตเตอรี่หรือเครื่องชาร์จไฟ นอกจากนี้ ค่าซ่อมและอะไหล่ของรถยนต์ทั่วไปถูกกว่าและมีศูนย์บริการมากกว่า ทำให้ประกันรถยนต์ทั่วไปมีค่าเบี้ยที่ต่ำกว่ารถไฟฟ้า

ก่อนซื้อประกันรถไฟฟ้า เหล่ากู๊ดดี้ควรเช็กว่าคุ้มครองอะไรบ้าง? โดยดูประกันคุ้มครองแบตเตอรี่ในส่วนไหนบ้าง เช่น ระยะเวลาคุ้มครองตามอายุรถและเปอร์เซ็นต์ของแบตเตอรี่ มักจะเริ่มต้น 100% แล้วลดตามปีใช้งาน

และมีเงื่อนไขหรือข้อยกเว้นอย่างไรบ้าง เช่น ไม่คุ้มครองถ้ารถเสียหายจากความประมาท หรือสภาพแวดล้อมที่ไม่เหมาะสม นอกจากนี้ ควรเช็กว่าคุ้มครองสำหรับชาร์จไฟที่บ้านหรือที่สถานีชาร์จหรือไม่ เพื่อให้มั่นใจว่าจะได้รับความคุ้มครองครอบคลุมตามที่เราต้องการ

ก่อนตัดสินใจซื้อประกันรถไฟฟ้าควรเช็กว่า เบี้ยประกันครอบคลุมเครื่องชาร์จติดผนัง (Wall Charger) และอุปกรณ์เสริมอื่นๆ หรือไม่? หลายบริษัทจะคุ้มครองความเสียหายจากอุบัติเหตุ ไฟไหม้ หรือโจรกรรมของเครื่องชาร์จ รวมถึงความรับผิดชอบต่อบุคคลภายนอกจากการใช้งานที่บ้าน

อีกสิ่งที่น่ารู้คือต้องเช็กเงื่อนไขการติดตั้งว่าประกันคุ้มครองเครื่องชาร์จที่ติดตั้งเองไหม เพราะบางเคสอาจไม่คุ้มครองอัตโนมัติ นอกจากนี้ ควรดูระยะเวลาคุ้มครองและค่าเบี้ยประกันที่บาลันซ์กับมูลค่าเครื่องชาร์จ เพื่อให้เรามั่นใจว่าได้รับความคุ้มครองที่เหมาะสมกับความต้องการ

เมื่อเลือกซื้อประกันรถไฟฟ้า นอกจากเช็กความคุ้มครองว่ามีอะไรบ้างแล้ว อย่าลืมเช็กเงื่อนไขและเบี้ยประกัน โดยเบี้ยประกันชั้น 1 ในปี 2025 ราคาเปลี่ยนตามรุ่นรถชัดเจน เช่น รถเล็กอาจเริ่มต้นที่ประมาณ 16,000 บาท ขณะที่รถไฟฟ้าแบบพรีเมียมเบี้ยประกันอาจสูงถึง 45,000 - 60,000 บาทขึ้นไป

นอกจากราคาแล้ว อย่าลืมเจาะลึกเงื่อนไขความคุ้มครอง โดยเฉพาะแบตเตอรี่ เครื่องชาร์จ และอุปกรณ์เสริม รวมถึงระยะเวลาและข้อยกเว้นต่างๆ รวมไปถึงเบี้ยประกันต่ออายุ และควรเช็กทางเลือกการชำระเงินที่สะดวกที่สุด เพื่อให้มั่นใจว่าได้รับกรมธรรม์ที่คุ้มค่าและตอบโจทย์

อีกสิ่งที่ไม่ควรมองข้าม เมื่อซื้อประกันรถไฟฟ้าคือ ควรเช็กเงื่อนไขการซ่อมและศูนย์บริการก่อนซื้อ เช่น เช็กเครือข่ายของบริษัทประกันว่ามีเครือข่ายศูนย์ซ่อมที่รองรับรถ EV ไหม? และมีบริการซ่อมที่ถนัดดูแลแบตเตอรี่และระบบไฟฟ้าของรถหรือไม่? รวมถึงรายละเอียดการซ่อม เช่น เคลมแบตเตอรี่ที่ชดเชยตามอายุการใช้งาน เช็กระยะเวลาการซ่อมและรับประกันหลังซ่อม ช่วยให้เรามั่นใจว่าจะได้ซ่อมแซมที่มีมาตรฐาน ปลอดภัย และไม่ส่งผลต่อประสิทธิภาพของรถในระยะยาว

สิ่งสำคัญที่เหล่ากู๊ดดี้ไม่ควรมองข้ามคือ ควรเช็กว่าบริษัทประกันมีเครือข่ายศูนย์ซ่อมบำรุงเพียงพอไหม? เพื่อให้เข้ารับบริการได้สะดวกและรวดเร็ว นอกจากนี้ ต้องมั่นใจว่าบริษัทมีการประสานงานที่ดี และมีบริการช่วยเหลือฉุกเฉิน เช่น บริการยกรถไปศูนย์ซ่อมหรือสถานีชาร์จที่ใกล้ที่สุด

หลายคนอาจสงสัยว่าประกันรถไฟฟ้าคุ้มครองอะไรบ้าง? ปัจจุบันมีรายละเอียดเฉพาะมากขึ้น กำหนดให้ต้องใส่ชื่อผู้ขับขี่เพื่อประเมินพฤติกรรมการขับขี่ มีผลต่อส่วนลดเบี้ยประกัน ส่วนแบตเตอรี่จะได้รับความคุ้มครองแบบคิดค่าเสื่อมตามอายุการใช้งาน และสามารถซื้อความคุ้มครองเครื่องชาร์จติดผนังเพิ่มได้ แม้ว่าเบี้ยประกันจะยังสูงกว่ารถยนต์ทั่วไปอยู่ แต่ผู้ซื้อควรเช็กเงื่อนไข ข้อยกเว้น และเครือข่ายศูนย์ซ่อมบำรุงก่อนตัดสินใจ

เหล่ากู๊ดดี้ที่กำลังมองหาประกันรถยนต์ไฟฟ้าที่ตอบโจทย์ แนะนำ heygoody ที่มีประกันรถไฟฟ้าจากหลายๆ บริษัทมาให้เลือก เปรียบเทียบราคา ความคุ้มครอง เพื่อประกอบการตัดสินใจ ให้ได้ประกันที่คุ้มครองครอบคลุมตรงใจ

เหล่ากู๊ดดี้ที่เปลี่ยนจากรถยนต์ทั่วไปมาใช้รถไฟฟ้าอาจงงเกี่ยวกับประกันรถไฟฟ้าคุ้มครองอะไรบ้าง ลองดูคำถามที่พบบ่อยพร้อมคำตอบที่ช่วยให้เข้าใจมากขึ้นกัน

ถ้าแบตเตอรี่รถไฟฟ้าเสื่อมตามการใช้งานปกติไม่สามารถเคลมประกันได้ เพราะเป็นการเสื่อมตามอายุการใช้งาน แต่ถ้าแบตเตอรี่พังจากอุบัติเหตุ ไฟไหม้ น้ำท่วม หรือเหตุการณ์ที่ไม่ได้เสื่อมสภาพตามปกติ ประกันชั้น 1 อาจให้ความคุ้มครองในการซ่อมหรือเปลี่ยนแบตเตอรี่ได้ตามเงื่อนไขกรมธรรม์

แบตเตอรี่รถไฟฟ้ามักได้รับประกัน 8 - 10 ปี หรือระยะทางประมาณ 150,000 - 200,000 กิโลเมตร ขึ้นอยู่กับแต่ละแบรนด์รถยนต์

เหล่ากู๊ดดี้สามารถเลือกบริษัทที่ตอบโจทย์ความต้องการและงบที่มีได้เลย! เช่น วิริยะประกันภัย ธนชาตประกันภัย AXA และ Allianz โดยควรเลือกแผนที่ตรงกับรูปแบบการใช้งาน และการเคลมที่สะดวกเพื่อความคุ้มค่า