ประกัน เป็นเครื่องมือบริหารความเสี่ยงทางการเงินที่มีประสิทธิภาพ ไม่ว่าจะเป็นประกันชีวิต ประกันสุขภาพเบิก IPD หรือประกันสุขภาพเบิก OPD ได้ แต่ดูเหมือนว่า มีหลายเรื่องเกี่ยวกับประกันที่คนมักเข้าใจผิดกันบ่อย ๆ ซึ่งอาจทำให้พลาดโอกาสเลือกความคุ้มครองดี ๆ ให้กับตัวเอง วันนี้ heygoody มาช่วยคลายความสับสนและความเข้าใจผิด มือใหม่ที่อยากทำประกันต้องอ่าน!

เหล่ากู๊ดดี้ลองมาเช็คไปพร้อมกันว่า ยังมีความเชื่อผิด ๆ เกี่ยวกับประกันอยู่มั้ย?

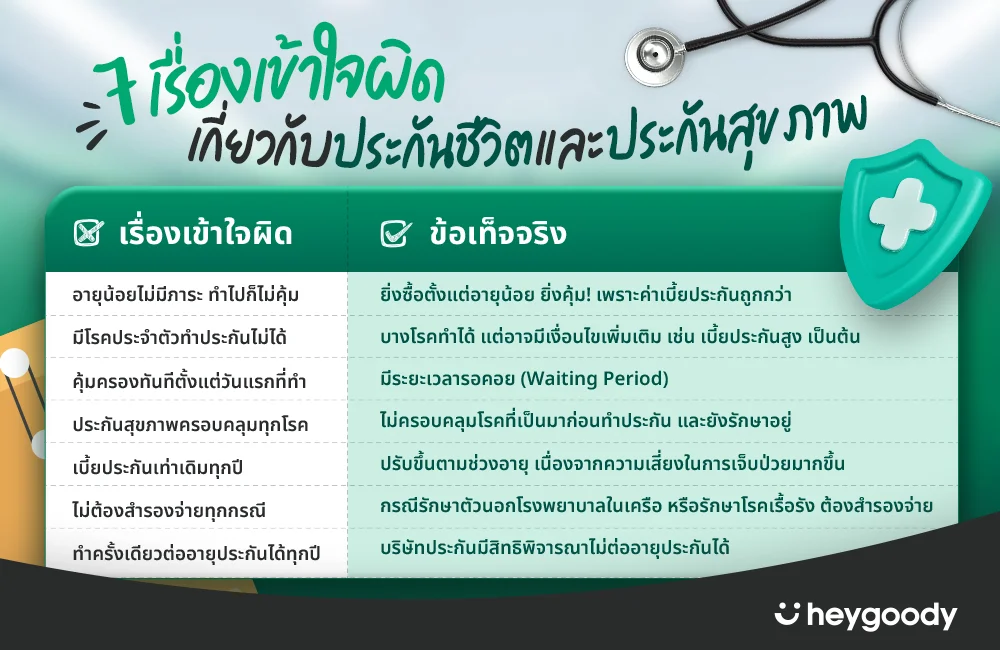

คนอายุน้อยมักคิดว่า ตัวเองแข็งแรง ไม่จำเป็นต้องทำประกันก็ได้ แต่ในความเป็นจริงถามว่า ประกันชีวิตและประกันสุขภาพจำเป็นไหม? ตอบเลยว่า จำเป็นมาก เพราะคนเราเจ็บป่วยได้ทุกเพศทุกวัย ค่ารักษาก็สูงขึ้นทุกปี แต่ถ้ามีประกันสุขภาพก็หมดห่วงเรื่องค่าใช้จ่ายไปได้เลย

และถ้าในอนาคตมีครอบครัว มีคนข้างหลังต้องดูแล ประกันชีวิตก็จำเป็นเช่นกัน เพราะเงินเอาประกันจากประกันชีวิตสามารถส่งต่อเป็นมรดก ซึ่งครอบคลุมค่าใช้จ่ายในชีวิตประจำวันของคนข้างหลังได้แน่นอน แถมถ้าซื้อตั้งแต่อายุยังน้อย ค่าเบี้ยประกันก็จะถูกกว่าซื้อตอนที่อายุมากขึ้นด้วย

ประกันสุขภาพไม่คุ้มครองโรคที่เป็นมาก่อนทำประกัน (Pre-existing conditions) และยังไม่หายขาด ทำให้หลายคนกังวลว่า มีโรคประจำตัวทำประกันได้ไหม? เป็นเบาหวานทําประกันสุขภาพได้ไหม? ตอบเลยว่า ได้ แต่อาจจะมีเงื่อนไขในการรับประกันเพิ่มเติม เช่น เบี้ยสูงกว่าคนปกติโดยคิดตามความเสี่ยงของโรค หรือคุ้มครองโรคอื่น ๆ ยกเว้นโรคประจำตัวที่เป็นมาก่อนทำประกัน เป็นต้น แต่ก็ถือว่ายังมีทางเลือกในการทำประกันให้ตัวเองได้ ไม่ใช่ปิดกั้นเลยเหมือนอย่างที่หลายคนเข้าใจกัน

อย่างไรก็ตาม มีโรคบางกลุ่มที่ไม่สามารถทำประกันชีวิตและประกันสุขภาพได้เลย เช่น มะเร็ง ตับแข็ง ไตวาย เอดส์ โรคเกี่ยวกับสมอง หรือหัวใจ เป็นต้น จึงเป็นเหตุผลที่ว่า ควรทำประกันชีวิตและประกันสุขภาพตั้งแต่เนิ่น ๆ ตอนที่ร่างกายยังสมบูรณ์ แข็งแรง ไม่มีโรคประจำตัวใด ๆ

ประกันสุขภาพจะมีระยะเวลารอคอย (Waiting Period) เพื่อให้แน่ใจว่า ผู้เอาประกันมีสุขภาพดีตามที่แถลงตอนซื้อประกัน โดยระยะเวลารอคอยกรณีเจ็บป่วยทั่วไป ต้องรอ 30 วัน ส่วนโรคที่มีระยะก่อโรคนานต้องรอ 90-120 วัน ขึ้นอยู่กับกรมธรรม์กำหนด ยกเว้นประกันอุบัติเหตุ จะได้รับความคุ้มครองทันที ไม่มีระยะเวลารอคอย

ยกตัวอย่าง เหล่ากู๊ดดี้ซื้อประกันสุขภาพในวันที่ 20 พฤษภาคม 2567 กรมธรรม์ได้รับการอนุมัติและมีผลบังคับในวันที่ 21 พฤษภาคม 2567 โดยที่มีระยะเวลารอคอย 30 วันสำหรับโรคทั่วไป และ 120 วันสำหรับโรคที่มีระยะก่อโรคนาน หมายความว่า เหล่ากู๊ดดี้จะสามารถเคลมประกันสุขภาพโรคทั่วไปได้ในวันที่ 20 มิถุนายน 2567 นั่นเอง

ประกันสุขภาพมีข้อยกเว้นบางอย่าง เช่น การเจ็บป่วยจากโรคที่เป็นมาก่อนทำประกัน การรักษาที่ไม่ใช่แผนปัจจุบัน การตรวจรักษาหรือผ่าตัดเพื่อเสริมสวย การพยายามฆ่าตัวตาย หรือการตั้งครรภ์ก่อนทำประกัน เป็นต้น ดังนั้นต้องศึกษาเงื่อนไขกรมธรรม์อย่างละเอียดก่อนทำประกันนะ

เบี้ยประกันสุขภาพจะปรับขึ้นตามช่วงอายุ เนื่องจากเมื่ออายุมากขึ้น ความเสี่ยงในการเจ็บป่วยก็มากขึ้นตามไปด้วย รวมทั้งค่ารักษาพยาบาลก็มีแนวโน้มสูงขึ้นเรื่อย ๆ เหมือนกัน อาจมีบ้างที่ช่วงอายุแรก ๆ เบี้ยประกันยังคงที่ แต่พอเข้าช่วงอายุใหม่ เบี้ยก็อาจปรับขึ้นได้ บางกรมธรรม์ก็มีการปรับเบี้ยทุกปีเลย ดังนั้น เหล่ากู๊ดดี้ต้องพิจารณาสุขภาพทางการเงินของตัวเองก่อนซื้อประกัน ทางที่ดีควรรีบซื้อตอนอายุยังน้อย เนื่องจากค่าเบี้ยจะถูกกว่าช่วงอายุเยอะ

ข้อนี้ต้องดูเงื่อนไขกรมธรรม์ให้ดี เพราะประกันสุขภาพบางกรมธรรม์อาจให้ความคุ้มครองแบบสำรองจ่ายก่อน แล้วค่อยนำใบเสร็จมาเคลมเงินคืนภายหลัง โดยเฉพาะการเข้ารักษาตัวนอกโรงพยาบาลในเครือ แต่ถ้าโรงพยาบาลเป็นคู่สัญญากับบริษัทประกัน และโรคที่รักษาไม่ใช่โรคเรื้อรัง ก็ไม่ต้องสำรองจ่าย เดินออกจากโรงพยาบาลตัวปลิวได้เลย ยกเว้นมีค่าใช้จ่ายส่วนเกินจากวงเงินที่ทำไว้ แบบนี้เหล่ากู๊ดดี้ต้องจ่ายเพิ่มเองนะ

สำหรับคำถามยอดฮิตที่ว่า ผ่าตัดริดสีดวงประกันจ่ายไหม? ต้องสำรองจ่ายเองก่อนรึเปล่า? ริดสีดวงถือเป็นโรคเรื้อรัง ถ้ากรมธรรม์ยังไม่เกิน 3 ปี อาจมีการสืบประวัติก่อนให้ความคุ้มครองและให้สำรองจ่ายก่อน แล้วไปเบิกบริษัทประกันทีหลัง

ประกันสุขภาพ เป็นสัญญาแบบปีต่อปี และไม่ได้การันตีว่า สามารถต่ออายุประกันได้ทุกปี 100% เพราะถ้าป่วยหนัก เคลมเยอะ เคลมบ่อย บริษัทประกันมีสิทธิที่จะพิจารณาไม่ต่ออายุประกันให้ในปีต่อ ๆ ไปได้ หรืออาจจะให้ต่ออายุประกันได้ แต่โดนปรับเบี้ยสูง ได้รับวงเงินลดลง หรือปรับเงื่อนไขความคุ้มครองใหม่

ไม่ว่าจะประกันชีวิต หรือประกันสุขภาพ ก็มีเรื่องเข้าใจผิดได้ทั้งนั้น บางเรื่องฟังผ่านหูเข้าใจง่าย แต่พอดูข้อมูลจริงกลับไม่ตรงกันเสมอไป ดังนั้นเหล่ากู๊ดดี้ต้องศึกษาข้อมูล เงื่อนไขกรมธรรม์ และข้อยกเว้นต่าง ๆ ให้ละเอียดก่อนตัดสินใจทำประกัน เพื่อไม่ให้เข้าใจผิด และได้รับความคุ้มครองที่เหมาะสมตรงกับความต้องการมากที่สุด

ถ้ากำลังมองหาประกันสุขภาพดี ๆ ให้ heygoody ช่วยดูแล! เรามีแผนประกันสุขภาพ และประกันโรคร้ายแรงให้เลือก สามารถเช็คเบี้ยประกัน และเปรียบเทียบความคุ้มครองง่าย ๆ เลือกแผนได้ตามต้องการ นึกถึงประกัน นึกถึง heygoody ตัวจริงเรื่องประกัน

ที่มา : ไทยรัฐ และ TISCO Wealth