Key Takeaway

ในยุคนี้ ใครๆ ก็ให้ความสำคัญกับการวางแผนทางการเงิน เพราะเป็นการสร้างรากฐานที่มั่นคงให้กับชีวิตของเราในอนาคต การเลือกช่องทางลงทุนหรือออมเงินที่เหมาะสมกับเป้าหมายชีวิตจึงเป็นเรื่องที่ไม่ควรมองข้าม หลายคนเคยสับสนระหว่างกองทุนรวมกับประกันชีวิต เพราะดูเหมือนว่าทั้งสองต่างก็ช่วยเพิ่มความมั่นคงทางการเงินได้เหมือนกัน แต่จริงๆ แล้วแต่ละประเภทมีวัตถุประสงค์และความเสี่ยงที่แตกต่างกัน! บทความนี้จะพาเหล่ากู๊ดดี้ไปทำความเข้าใจกองทุนรวมหรือประกันสะสมทรัพย์ อันไหนดีกว่ากัน? พร้อมข้อดีข้อเสียของแต่ละแบบ ที่ควรรู้ก่อนลงทุน

ถ้าพูดถึงกองทุนรวมกับประกันชีวิต เหล่ากู๊ดดี้ที่กำลังวางแผนการเงินในอนาคต อาจงงว่ากองทุนรวมกับประกันชีวิตแบบสะสมทรัพย์คืออะไร แตกต่างกันอย่างไรบ้าง มาดูกันเลย!

กองทุนรวมเป็นเครื่องมือลงทุนที่รวบรวมเงินจากนักลงทุนหลายๆ คนเข้าด้วยกัน แล้วให้ผู้จัดการกองทุนมืออาชีพเข้ามาดูแลบริหารจัดการ โดยนำเงินก้อนใหญ่นี้ไปลงทุนในสินทรัพย์ที่หลากหลาย ไม่ว่าจะเป็นหุ้น ตราสารหนี้ หรือสินทรัพย์อื่นๆ การลงทุนแบบนี้จึงเหมาะมากๆ สำหรับคนที่ไม่มีเวลาศึกษา หรือมีเงินทุนเริ่มต้นจำกัด เพราะกองทุนรวมจะช่วยกระจายความเสี่ยงและจัดการทุกอย่างให้เป็นระบบ เพื่อให้เหล่ากู๊ดดี้ได้ผลตอบแทนที่ดีภายใต้ความเสี่ยงที่รับได้

จุดเด่นของกองทุนรวม

ข้อเสียของกองทุนรวม

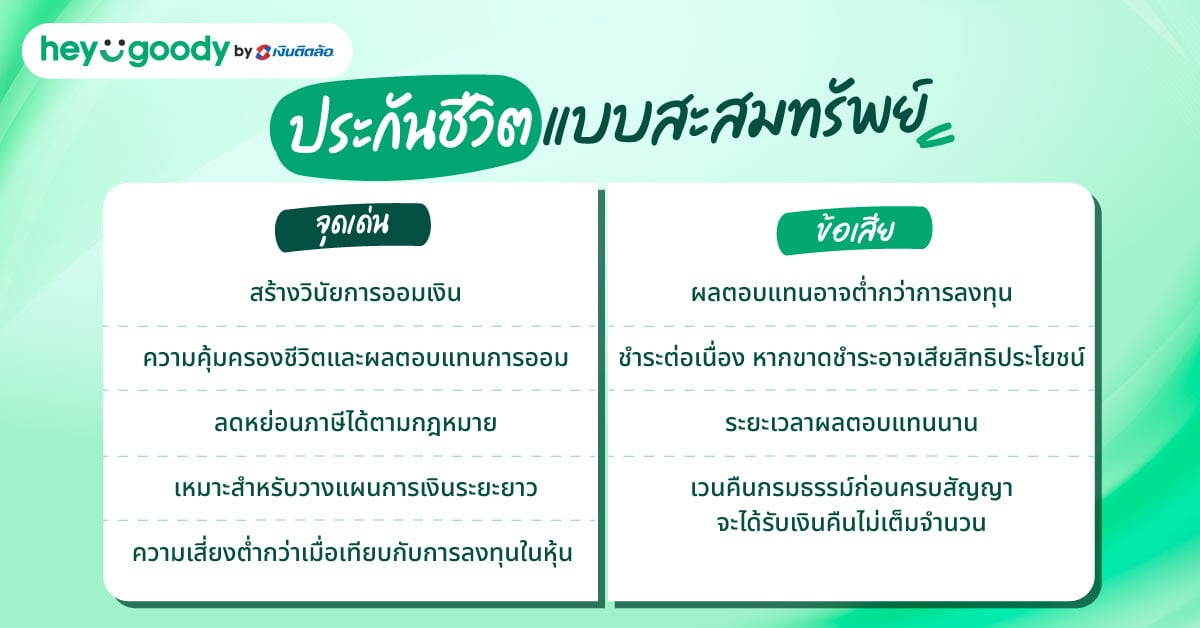

ประกันชีวิตแบบสะสมทรัพย์คือ แผนประกันชีวิตที่ออกแบบให้สะสมเงินไปเรื่อยๆ อย่างเป็นระบบ เพื่อให้ได้เงินก้อนใหญ่ไว้ใช้ในอนาคต แถมยังมีความคุ้มครองชีวิตตลอดระยะเวลาสัญญา โดยจ่ายเบี้ยประกันเป็นงวดตามกำหนด และเมื่อครบระยะเวลาจะได้รับเงินคืนพร้อมดอกเบี้ยหรือผลตอบแทน เหมาะสำหรับคนที่ต้องการวางแผนเก็บออมระยะยาว มีวินัยการออมเงิน และมองหาความมั่นคงทางการเงินควบคู่กับความอุ่นใจให้กับคนที่เรารัก

จุดเด่นของประกันชีวิตแบบสะสมทรัพย์

ข้อเสียของประกันชีวิตแบบสะสมทรัพย์

เหล่ากู๊ดดี้อาจสงสัยว่าระหว่างกองทุนรวมกับประกันชีวิต เลือกอันไหนดีกว่ากัน? อันไหนตอบโจทย์ไลฟ์สไตล์ได้ดีกว่า? มาดูเกณฑ์ที่ควรพิจารณาก่อนเลือกกันได้เลย!

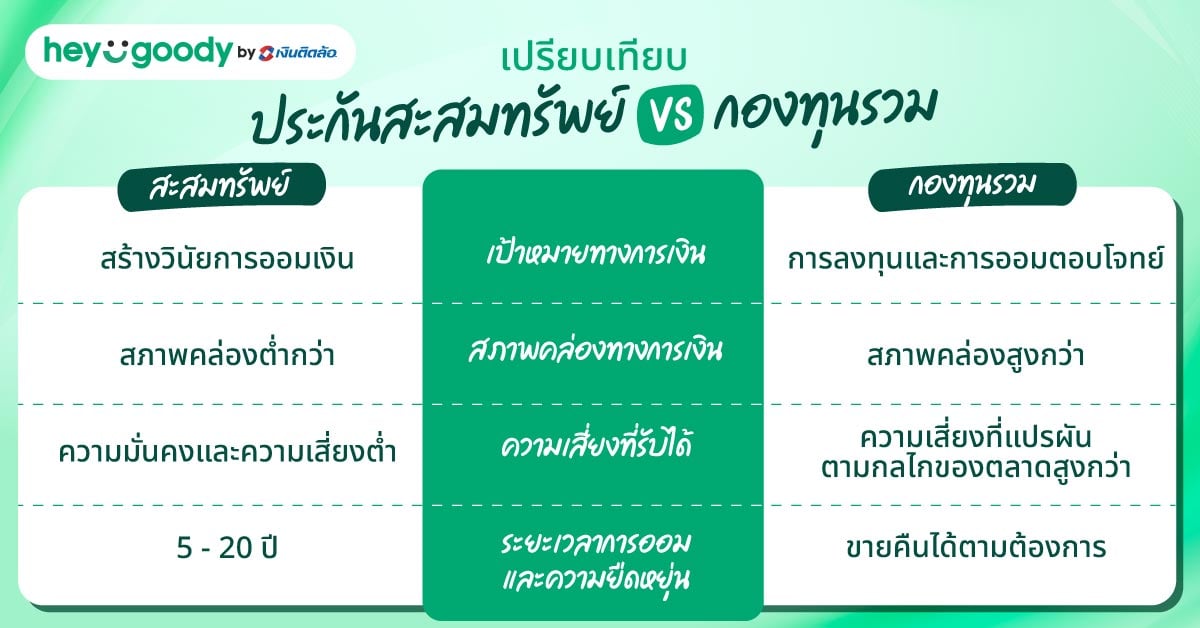

ก่อนที่เหล่ากู๊ดดี้จะเลือกระหว่างประกันชีวิตแบบสะสมทรัพย์กับกองทุนรวม ควรยึดเป้าหมายทางการเงินเป็นหลัก

ดังนั้น ก่อนที่จะเลือกอะไร ลองประเมินเป้าหมายการออมของเราให้ชัดเจน และทำความรู้จักกับระดับความเสี่ยงที่รับได้ เพื่อให้ทั้งการลงทุนและการออมเงินของเหล่ากู๊ดดี้เป็นไปในทิศทางที่ตอบโจทย์ชีวิตได้ดีที่สุด

เมื่อเหล่ากู๊ดดี้ต้องเลือกระหว่างกองทุนรวมกับประกันชีวิต ควรเช็กสภาพคล่องทางการเงินด้วย

ดังนั้น ควรเลือกตามความจำเป็นใช้เงินและระยะเวลาการลงทุนของแต่ละคนก่อนตัดสินใจ

สิ่งที่เหล่ากู๊ดดี้ควรเช็กก่อนเลือกระหว่างกองทุนรวมกับประกันชีวิตก็คือ การประเมินระดับความเสี่ยงที่ยอมรับได้

การเลือกจึงขึ้นอยู่กับว่าต้องการความแน่นอน หรือต้องการเร่งอัตราผลตอบแทนจากการลงทุนมากกว่ากัน

อีกสิ่งที่ควรดูก่อนเลือกคือระยะเวลาการออมและความยืดหยุ่น

การวางแผนทางการเงินยอดฮิตของเหล่ากู๊ดดี้ อย่างกองทุนรวมกับประกันชีวิต ไม่ว่าจะเลือกแบบไหนก็เลือกได้ โดยขึ้นอยู่กับเป้าหมายและความเสี่ยงที่รับได้ โดยประกันสะสมทรัพย์เน้นการออมที่มีวินัย ความเสี่ยงต่ำ พร้อมคุ้มครองชีวิต เหมาะกับคนที่ต้องการความมั่นคงและการออมระยะยาวที่แน่นอน ส่วนกองทุนรวมจะมีความเสี่ยงสูงกว่าและผลตอบแทนไม่แน่นอน แต่มีโอกาสทำกำไรสูงและยืดหยุ่นในการซื้อขาย เหมาะสำหรับคนที่ยอมรับความผันผวนของตลาดและต้องการควบคุมการลงทุนด้วยตัวเอง

ดังนั้น การตัดสินใจควรดูตามความต้องการ ความคุ้มครอง สภาพคล่อง และระยะเวลาการออม ถ้าเหล่ากู๊ดดี้สนใจประกันสะสมทรัพย์ที่มีให้เปรียบเทียบหลายตัวเลือก ลองดูที่ heygoody พร้อมช่วยวางแผนการเงินให้เหล่ากู๊ดดี้เบาใจ ได้ทั้งออมเงินและคุ้มครองชีวิตในแผนเดียว

ในการวางแผนทางการเงินยอดฮิตทั้งกองทุนรวมกับประกันชีวิตต่างมีรายละเอียดที่แตกต่างกัน โดยเลือกได้ตามนิสัยทางการเงินและความเหมาะสม แต่อาจมีข้อสงสัยเพิ่มเติมอยู่ วันนี้ทาง heygoody ได้รวบรวมคำถามที่พบบ่อยพร้อมคำตอบมาให้เข้าใจกันมากขึ้น!

สำหรับกองทุนรวมจะไม่มีระยะเวลาบังคับในการถือครอง สามารถซื้อและขายหน่วยลงทุนได้ตามความต้องการเลย เพียงทำตามรอบเวลาที่กำหนดของกองทุนนั้นๆ ถ้าเป็นกองทุนรวมเพื่อการลดหย่อนภาษี (RMF หรือ SSF) ต้องถือครองอย่างน้อย 5 ปี และถือจนกว่าจะถึงอายุ 55 ปีขึ้นไปจึงขายได้ เพื่อรับสิทธิประโยชน์ทางภาษี

จริงๆ แล้วควรแบ่งเงินประมาณ 10 - 20% ของรายได้ต่อเดือนมาทำประกัน เพื่อไม่ให้เป็นภาระหนักเกินไปและชำระเบี้ยได้ตลอดระยะเวลาสัญญา โดยคิดถึงความคุ้มครองและผลประโยชน์ทางภาษีด้วย

ประกันสะสมทรัพย์จะได้เงินคืนเมื่อครบกำหนดสัญญาประกัน ส่วนใหญ่จะได้รับเงินคืนเป็นเงินก้อนเมื่อครบสัญญา และประกันบางเจ้าอาจมีเงินคืนระหว่างปีกรมธรรม์เป็นรายปีตามเงื่อนไขที่ระบุไว้ในกรมธรรม์อีกด้วย