เมื่อพ่อและแม่เริ่มเข้าสู่กลุ่มผู้สูงวัย เหล่าลูก ๆ ต้องเตรียมรับมือกับความไม่แน่นอนในเรื่องสุขภาพร่างกาย ที่อาจเกิดเหตุไม่คาดฝันขึ้นเมื่อไหร่ก็ได้ การทําประกันชีวิตให้พ่อแม่ 2567 จึงเป็นตัวเลือกได้รับความนิยม แต่ก่อนตัดสินใจซื้อประกันชีวิตให้กับพ่อแม่ heygoody รวมเรื่องที่ต้องรู้มาฝาก เหล่ากู๊ดดี้จะได้เลือกซื้อประกันชีวิตสำหรับพ่อแม่ให้ตอบโจทย์ที่สุด!

ประกันชีวิตผู้สูงอายุเหมาะสำหรับผู้ที่มีอายุตั้งแต่ 50 ปีขึ้นไป ซึ่งต้องการความคุ้มครองทางการเงินในช่วงบั้นปลายของชีวิต โดยเฉพาะอย่างยิ่งสำหรับผู้ที่ไม่ได้ทำประกันชีวิตมาก่อน หรือผู้ที่ต้องการเพิ่มความคุ้มครองจากกรมธรรม์ที่มีอยู่ นอกจากนี้ ยังเหมาะสำหรับผู้ที่ต้องการสร้างหลักประกันให้กับครอบครัว และต้องการวางแผนมรดกเพื่อส่งต่อให้ลูกหลาน

การซื้อประกันชีวิตให้พ่อแม่เป็นการสร้างความมั่นคงทางการเงินให้กับทั้งตัวท่านเอง และคนข้างหลัง เพราะเมื่อทําประกันชีวิตให้พ่อแม่ กรณีเสียชีวิตจะได้รับเงินทุนประกันคืนโดยตรง ไม่ต้องเสียภาษี และไม่ต้องผ่านกระบวนการทางศาล แต่ถ้าพ่อแม่สุขภาพแข็ง มีอายุอยู่จนครบกำหนด ก็จะได้เงินคืนตามข้อกำหนดของแต่ละกรมธรรม์ เป็นการสร้างความอุ่นใจให้กับทั้งพ่อแม่และลูกหลานว่าจะมีเงินสำรองไว้ใช้ในยามจำเป็น ช่วยลดความกังวลเรื่องภาระทางการเงินในอนาคต

ประกันชีวิตผู้สูงอายุ 50 ปีขึ้นไป แบ่งออกเป็น 3 แบบหลัก ๆ คือ

เป็นประกันชีวิตที่จ่ายเงินให้ผู้รับประโยชน์ เมื่อผู้เอาประกันเสียชีวิต ซึ่งส่วนมากผู้รับประโยชน์ก็จะเป็นคนในครอบครัว เช่น ลูก คู่สมรส หรือบิดา มารดา เป็นต้น หรือถ้าผู้เอาประกันไม่เสียชีวิต เงินทุนประกันก็จะคืนกลับมาในปีที่อายุครบ 90 หรือ 99 ปี ซึ่งไม่มีการคืนเงินระหว่างทาง มักทำไว้เพื่อเน้นความคุ้มครองชีวิต สร้างความอุ่นใจ และสร้างหลักประกันให้กับครอบครัว

เป็นประกันชีวิตที่จ่ายเงินตอบแทนให้กับผู้เอาประกัน ทั้งแบบจ่ายคืนเป็นก้อนเดียวเมื่อครบกำหนดสัญญา หรือคืนระหว่างทางตลอดสัญญา แต่ถ้าผู้เอาประกันเสียชีวิต ผู้รับประโยชน์ก็จะได้รับเงินเอาประกันตามที่ระบุไว้ในกรมธรรม์อีกด้วย เหมาะกับคนที่อยากให้พ่อแม่มีเงินก้อนใหญ่ไว้ใช้ในอนาคต ควบคู่ไปกับการมีความคุ้มครองชีวิต

เป็นประกันที่ต้องจ่ายเบี้ยประกันทุกปีก่อนถึงวัยเกษียณ และจะได้รับเงินบำนาญคืนทุกปีนับตั้งแต่วัยเกษียณไปจนถึงระยะเวลาที่แบบประกันกำหนด ส่วนใหญ่จะการันตีจ่ายบำนาญอยู่ที่ 15-25 ปี เหมาะกับลูก ๆ ที่อยากให้พ่อแม่มีเงินใช้สม่ำเสมอหลังเกษียณ

การเลือกประกันชีวิตขึ้นอยู่เป้าหมายของแต่ละคน ถ้าเป้าหมายทำเพื่อเน้นความคุ้มครองยาว ๆ จ่ายเบี้ยประกันไม่สูงมาก แนะนำประกันชีวิตแบบตลอดชีพ แต่ถ้าทำเพื่อสร้างหลักประกันรายได้ ให้พ่อแม่มีเงินใช้ในวัยเกษียณอย่างแน่นอน แนะนำประกันแบบสะสมทรัพย์ หรือแบบบำนาญ

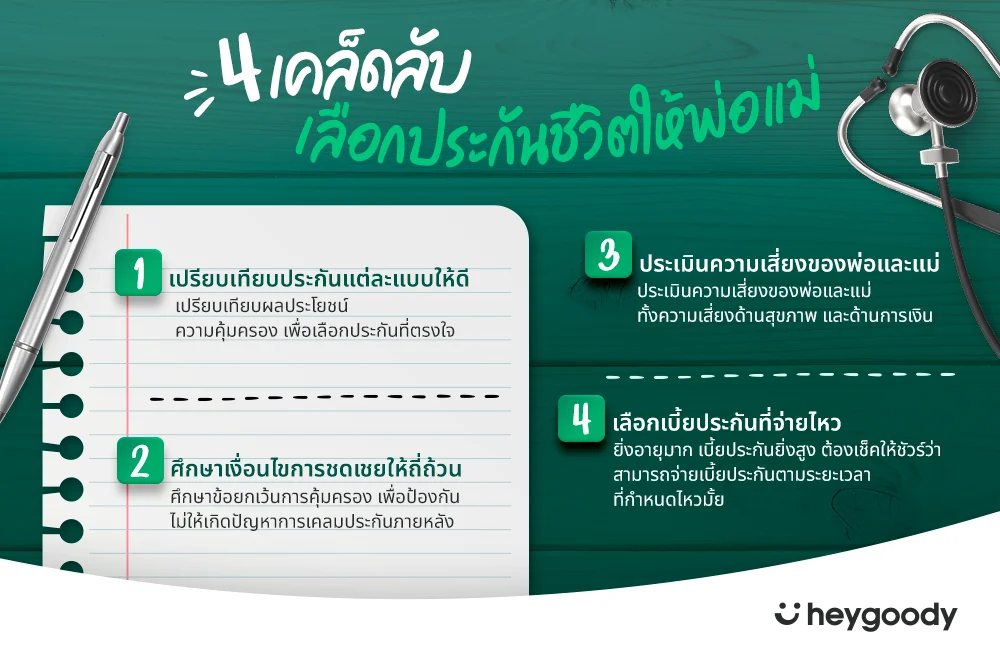

อยากทำประกันชีวิตให้พ่อแม่แบบคุ้มค่าและตอบโจทย์ที่สุด heygoody มี 4 ข้อสำคัญที่ควรพิจารณาก่อนตัดสินใจทำประกันชีวิต ตามนี้เลย

อันดับแรกต้องเลือกว่า จะทำประกันชีวิตให้พ่อแม่แบบไหน? ระหว่างประกันชีวิตแบบตลอดชีพ แบบสะสมทรัพย์ หรือแบบบำนาญ โดยเปรียบเทียบผลประโยชน์ความคุ้มครองของแต่ละแบบ เพื่อเลือกประกันที่ตรงใจเหล่ากู๊ดดี้และพ่อแม่ที่สุด

ถ้าต้องการผลประโยชน์เงินคืนหลังเกษียณ ไปพร้อม ๆ กับการมีความคุ้มครอง อาจเลือกประกันแบบสะสมทรัพย์ หรือแบบบำนาญ แต่ถ้าต้องการทำประกันชีวิตเพื่อเป็นมรดกส่งต่อให้แก่ลูกหลาน ประกันชีวิตที่เน้นความคุ้มครองเป็นตัวเลือกที่ตอบโจทย์

อย่าลืมศึกษาเงื่อนไขการชดเชยให้ถี่ถ้วน ไม่ว่าจะเป็นข้อยกเว้นการคุ้มครอง เช่น ไม่คุ้มครองกรณีผู้เอาประกันฆ่าตัวตายใน 1 ปีแรก ไม่คุ้มครองกรณีผู้เอาประกันถูกผู้รับประโยชน์ฆ่าโดยเจตนา ไม่คุ้มครองกรณีผู้เอาประกันเสียชีวิตจากสงคราม การจลาจล การปฏิวัติ เป็นต้น เพื่อป้องกันไม่ให้เกิดปัญหาการเคลมประกันภายหลัง

เพราะแต่ละคนมีความเสี่ยงที่แตกต่างกัน ดังนั้นก่อนทำประกันชีวิตพ่อแม่ แนะนำให้ประเมินความเสี่ยงตามนี้

รู้หรือไม่? เบี้ยประกันมักจะแปรผันตามอายุของผู้เอาประกัน นั่นแปลว่า การทำประกันชีวิตผู้สูงอายุ 50 ปีขึ้นไป ค่าเบี้ยประกันจะสูงกว่าการทำประกันชีวิตในช่วงอายุอื่น ๆ ดังนั้นก่อนทำต้องเช็คให้ชัวร์ว่า เราจะจ่ายเบี้ยประกันตามระยะเวลาที่กำหนดไหวมั้ย ถ้าประเมินดูแล้ว จ่ายไม่ไหว อาจจะต้องปรับลดวงเงินความคุ้มครองลง

ยิ่งซื้อประกันให้พ่อแม่เร็วเท่าไหร่ก็ยิ่งดี เพราะยิ่งอายุน้อย ความเสี่ยงที่จะตรวจเจอโรคต่าง ๆ ก็น้อยตามไปด้วย นอกจากนี้ ประกันชีวิตแต่ละแบบกำหนดอายุที่ซื้อประกันได้ไม่เหมือนกัน อย่างประกันชีวิตแบบบำนาญ มักกำหนดไว้ที่ไม่เกิน 55 ปี นั่นแปลว่า ถ้าคุณพ่อคุณแม่อายุเกิน 55 ปี จะเหลือประกันให้เลือกแค่ 2 แบบ คือ แบบตลอดชีพ กับแบบสะสมทรัพย์ ดังนั้นทางที่ดี เหล่ากู๊ดดี้ควรซื้อประกันให้กับคุณพ่อคุณแม่ ตอนที่พวกท่านอายุไม่ถึง 55 ปี จะดีที่สุด

หมายเหตุ : อายุที่ซื้อประกันได้ของประกันชีวิตแต่ละแบบขึ้นอยู่กับข้อกำหนดเงื่อนไขของแต่ละบริษัทประกัน

ขึ้นอยู่กับนโยบายของแต่ละบริษัทประกัน และรูปแบบของกรมธรรม์ บางกรมธรรม์ไม่ต้องตรวจสุขภาพ และไม่ต้องตอบคำถามสุขภาพใด ๆ ทั้งสิ้น ในขณะที่บางกรมธรรม์อาจต้องการผลการตรวจสุขภาพเพิ่มเติม หรือให้ตอบคำถามสุขภาพบ้าง ดังนั้น เหล่ากู๊ดดี้ควรศึกษาเงื่อนไขของแต่ละกรมธรรม์อย่างละเอียดและปรึกษาตัวแทนประกันเพื่อเลือกแบบประกันที่เหมาะสมที่สุด

ได้ แต่ต้องเป็นต้องเป็นประกันสุขภาพ ประกันโรคร้ายแรง หรือประกันอุบัติเหตุเท่านั้น สำหรับประกันชีวิตที่ทำให้พ่อแม่นั้น ไม่สามารถนำไปลดหย่อนภาษีได้ ดังนั้น ถ้าอยากนำค่าเบี้ยประกันไปลดหย่อนภาษี ต้องดูดี ๆ ก่อนซื้อด้วยนะ

ประกันชีวิตไม่ได้คุ้มครองครอบคลุมไปถึงค่ารักษาพยาบาล แต่จะจ่ายเงินก็ต่อเมื่อพ่อแม่ ซึ่งเป็นผู้เอาประกันได้เสียชีวิตลง หรืออยู่จนครบสัญญาเท่านั้น ดังนั้น ลูก ๆ ที่อยากได้ความคุ้มครองในรูปแบบค่ารักษาพยาบาลให้พ่อแม่ หรือต้องการให้พ่อแม่เข้าถึงการรักษาที่ดีที่สุด แบบไม่ต้องกังวลเรื่องค่าใช้จ่าย สามารถทำประกันสุขภาพผู้สูงอายุ 50 ปีขึ้นไปเพิ่มอีกได้ นอกจากจะได้รับความคุ้มครองด้านสุขภาพแล้ว ประกันสุขภาพพ่อแม่ลดหย่อนภาษีได้อีกด้วย

จะเห็นได้ว่า การทําประกันชีวิตให้พ่อแม่ กรณีเสียชีวิต ครอบครัวข้างหลังจะได้รับเงินก้อนไว้ใช้จ่ายได้อย่างไม่ลำบาก ถือเป็นหลักประกันสำคัญที่เหล่ากู๊ดดี้ไม่ควรมองข้าม แต่สำหรับคนที่อยากได้ความคุ้มครองด้านสุขภาพให้พ่อแม่ heygoody ขอแนะนำให้ทำประกันสุขภาพเพิ่มเติม จะได้คุ้มครองเต็มที่ตามต้องการ แถมยังสามารถเอาไปลดหย่อนภาษีประจำปีได้อีกด้วย

ที่มา : ธนาคารกรุงไทย และธนาคารกรุงศรีอยุธยา